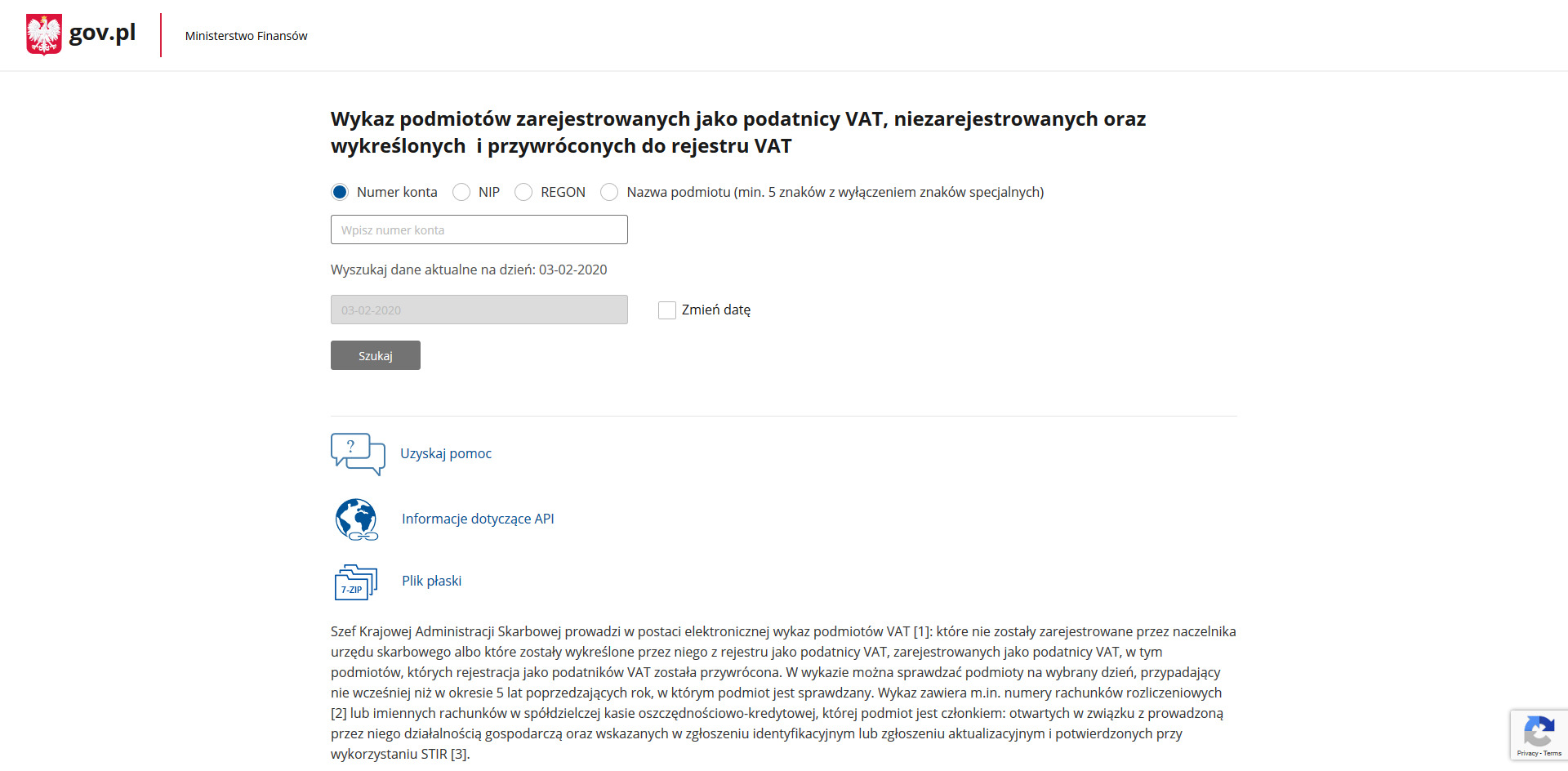

Co to jest biała lista podatników VAT?

Biała lista podatników VAT to nowe narzędzie do sprawdzania kontrahentów – podatników podatku od towarów i usług (VAT) udostępnione i prowadzone przez szefa Krajowej Administracji Skarbowej (KAS).

Narzędzie to określane również jako wykaz informacji o podatnikach VAT, ma w założeniu pomóc firmom skutecznie i szybko weryfikować swoich kontrahentów pod kątem tego czy są są podatnikami VAT oraz czy podany na fakturze VAT numer rachunku bankowego jest zgodny z rachunkiem zgłoszonym do Urzędu Skarbowego.

Wykaz zastąpił dotychczas funkcjonujące listy podatników VAT: zarejestrowanych i niezarejestrowanych oraz wykreślonych i przywróconych do rejestru VAT.

Rejestr ten prowadzony jest w postaci elektronicznej i zawiera wykaz podmiotów VAT:

- które zostały zarejestrowane przez naczelnika urzędu skarbowego jako podatnicy VAT,

- które zostały wykreślone przez naczelnika urzędu skarbowego z rejestru podatników VAT wraz z podstawą wykreślenia,

- którym odmówiono rejestracji jako podatnika VAT wraz z powodem tej odmowy,

- oraz podmiotów, których rejestracja jako podatników VAT została przywrócona.

W wykazie można sprawdzać podmioty na wybrany dzień, przypadający nie wcześniej niż w okresie 5 lat poprzedzających rok, w którym podmiot jest sprawdzany.

Co można zrobić dzięki białej liście podatników VAT ?

Biała lista podatników VAT może posłużyć do:

- sprawdzenia czy kontrahent jest czynnym podatnikiem VAT,

- sprawdzenia (podstawy prawnej) powodu wykreślenia kontrahenta, jeżeli kontrahent został wykreślony z rejestru VAT, oraz daty tej decyzji,

- zapoznania się z podstawą prawną odmowy rejestracji kontrahenta w rejestrze VAT,

- sprawdzenia czy kontrahent został przywrócony do rejestru VAT – będzie można poznać datę i podstawę prawną,

- potwierdzenia poprawności numeru rachunku bankowego kontrahenta (NRB) aby bez przeszkód odliczyć podatek VAT z wystawionej faktury.

Jakie informacje zawiera biała lista podatników VAT?

Biała lista podatników VAT zawiera między innymi:

- Numery rachunków rozliczeniowych czynnych podatników VAT,

- Numery imiennych rachunków w spółdzielczej kasie oszczędnościowo-kredytowej, której podmiot jest członkiem,

- Numery rachunków otwartych w związku z prowadzoną przez podmiot działalnością gospodarczą oraz wskazanych w zgłoszeniu identyfikacyjnym lub zgłoszeniu aktualizacyjnym i potwierdzonych przy wykorzystaniu STIR.

Skąd pobierane są dane o przedsiębiorcach, które znajdują się w wykazie polskich podatników VAT?

KAS buduje białą listę podatników VAT w oparciu o dane przedsiębiorców znajdujące się w polskich rejestrach publicznych (KRS i CEIDG) oraz system STIR.

Pojęcie STIR oznacza System Teleinformatyczny Izby Rozliczeniowej, za pomocą którego banki prowadzące rachunki firmowe przekazują dane o ich numerach do Szefa KAS.

Kwestie prawne związane ze STIR reguluje Ustawa z dnia 24 listopada 2017 r. o zmianie niektórych ustaw w celu przeciwdziałania wykorzystywaniu sektora finansowego do wyłudzeń skarbowych

Dla kogo przeznaczona jest Biała księga VAT?

Elektroniczny wykaz podatników VAT jest przeznaczony dla wszystkich przedsiębiorców działających na ternie Polski, o ile są czynnymi podatnikami podatku od towaru i usług VAT.

Nie ma znaczenia czy przedsiębiorca jest spółką sprawa handlowego, spółka osobową, jednostką samorządową czy jednoosobową działalnością gospodarczą – jeżeli posiada numer NIP i składa deklaracje VAT-7 – biała lista jest dla niego.

Kto musi stosować białą listę VAT?

Nie ma przymusu stosowania białej listy VAT, jednak każdy, kto nie chce się narazić na sankcje w postaci odpowiedzialności solidarnej za rozliczenie podatku VAT dostawcy lub planuje dokonany zakup dodać do kosztów uzyskania przychodu powinien z niej korzystać, ponieważ dokonanie zapłaty za fakturę na rachunek, który nie figuruje w rejestrze MF ciągnie za sobą właśnie takie konsekwencje.

Jaki jest cel istnienia białej listy podatników VAT

Cel wprowadzenia białej listy to element walki z nadużyciami przy rozliczeniach podatku VAT poprzez zapewnienie narzędzia pomocnego w sprawdzeniu rzetelności kontrahenta biznesowego.

Kiedy należy sprawdzać kontrahenta na białej liście VAT?

Zasadniczo każdy klient będący podatnikiem VAT powinien być weryfikowany każdorazowo przed dokonaniem płatności. Jak podano na witrynach internetowych KAS, dane podatników będą aktualizowane raz dziennie, w każdy dzień roboczy. Dlatego też w celu dochowania należytej staranności, należy sprawdzać numer rachunku bankowego swojego kontrahenta tego samego dnia, w którym planowana jest realizacja przelewu.

Jakie sankcje grożą za pominięcie weryfikacji na białej liście po 1 stycznia 2020 roku ?

Tu należy doprecyzować, że sankcje grożą za dokonanie transakcji poza systemem rejestrowanym, a nie za brak weryfikacji. Do końca roku 2019 należy brać pod uwagę rachunki rozliczeniowe kontrahentów, przy dokonywaniu transakcji powyżej 15 000 zł gdzie obowiązkowe jest zastosowanie MPP. W tym przypadku chodzi jedynie o odpowiedzialność solidarną za rozliczenia VAT dostawcy.

Sytuacja ta jednak zmienia się z dniem 1 stycznia 2020 roku i od tej daty transakcje poza systemem zarejestrowanych rachunków i niezgłoszenie ich Naczelnikowi Urzędu Skarbowego właściwemu dla dostawcy będą skutkować niemożliwością zaliczenia zakupu w koszty uzyskania przychodu.

W jaki sposób mogę udowodnić, że kontrahent został sprawdzony na białej liście VAT?

Kluczową rzeczą jest id zapytania rejestru, oraz wynik weryfikacji. Ministerstwo zaleca przechowywanie zrzutów z ekranu w postaci papierowej lub elektronicznej.

Czy na białej liście podatników VAT znajdują się podmioty zagraniczne?

Nie, rejestr podatników VAT dotyczy wyłącznie podatników krajowych. W przypadku prowadzenia wymiany handlowej z kontrahentami z zagranicy, w obrębie Europejskiego Obszaru Gospodarczego (EOG), którzy posiadają numer VAT EU, (tzw. dostawa wewnątrzwspólnotowa) należy używać narzędzia VIES, które udostępniane jest przez Komisję Europejską na przygotowanej do tego celu stronie internetowej.