Biała lista podatników jak zgłosić rachunek?

W ostatnim czasie otrzymaliśmy wiele zapytań od naszych czytelników dotyczących kwestii braku rachunku bankowego w wykazie podatników VAT, dlatego też w tym opracowaniu odpowiemy na pytanie: Jak się wpisać na białą listę VAT.

Skąd Krajowa Administracja Skarbowa zna numery kont bankowych przedsiębiorców?

Kwestię zgłoszenia danych do rejestrów reguluje ustawa o zasadach ewidencji i identyfikacji podatników i płatników. Art. 2 ust. 1 tej ustawy mówi, że:

osoby fizyczne, osoby prawne oraz jednostki organizacyjne niemające osobowości prawnej, które na podstawie odrębnych ustaw są podatnikami, podlegają obowiązkowi ewidencyjnemu.

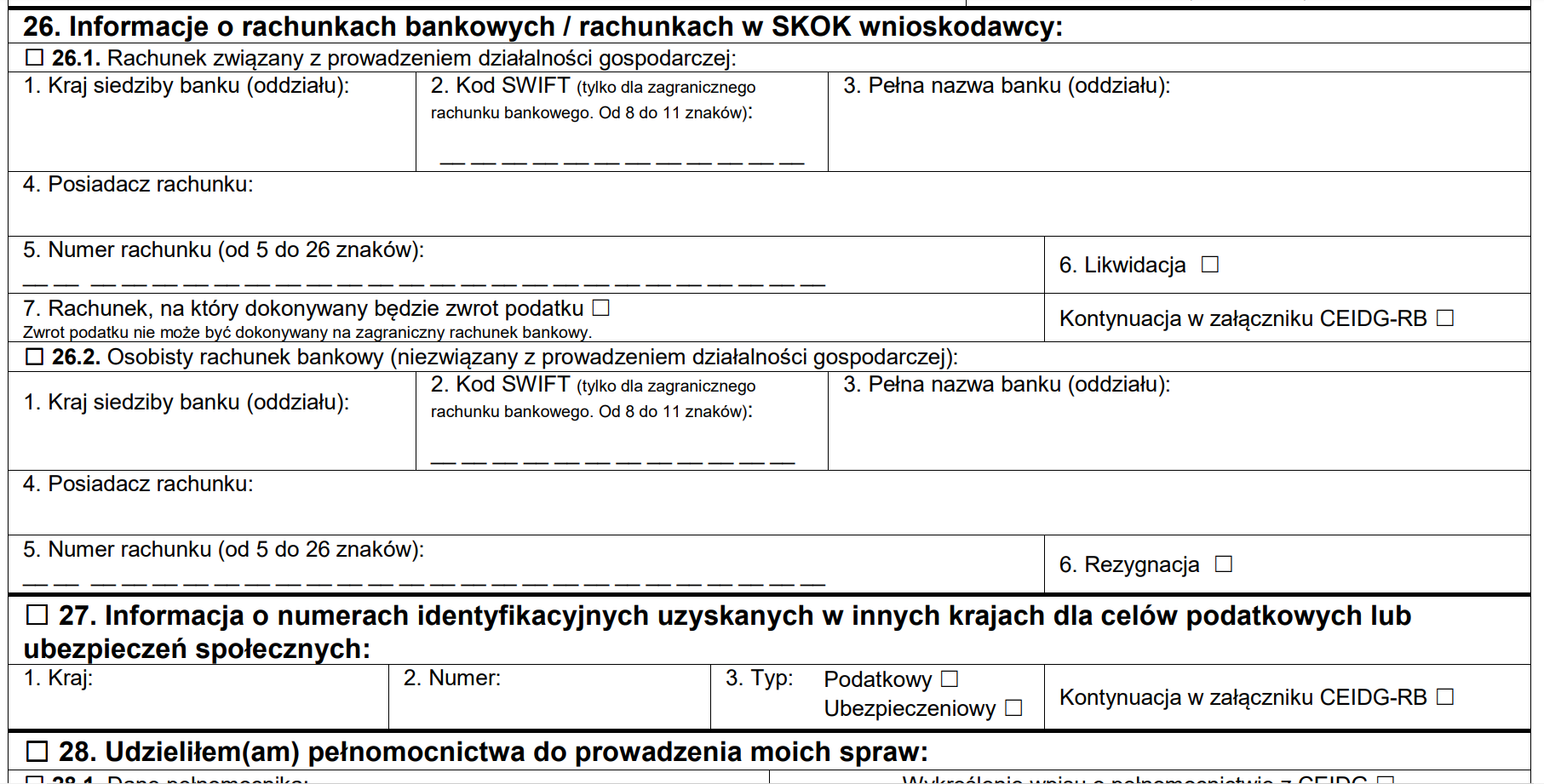

Podanie numeru rachunku przy zgłoszeniu działalności.

Rozdział 2 Postępowanie w sprawie nadania numeru identyfikacji podatkowej przytoczonej ustawy określa zasady dokonania zgłoszenia identyfikacyjnego.

Zakres danych, jaki zgłoszenie powinno zawierać reguluje art. 5 ust. 3 oraz 4 tego rozdziału i jest to w przypadku zgłoszenia identyfikacyjnego:

- podatników niebędących osobami fizycznymi:

- pełna i skrócona nazwa (firmy),

- forma organizacyjno-prawna,

- adres siedziby,

- numer identyfikacyjny REGON,

- organ rejestrowy lub ewidencyjny i numer nadany przez ten organ,

- wykaz rachunków bankowych,

- adresy miejsc prowadzenia działalności,

- dane prowadzącego dokumentację rachunkową w tym jego NIP, adres miejsca przechowywania dokumentacji rachunkowej,

- przedmiot wykonywanej działalności określony według obowiązujących standardów klasyfikacyjnych.

- podatników będących osobami fizycznymi wykonujących działalność gospodarczą:

- nazwę (firmę),

- adres głównego miejsca wykonywania działalności gospodarczej,

- adresy dodatkowych miejsc wykonywania działalności,

- numer identyfikacyjny REGON,

- organ ewidencyjny,

- wykaz rachunków bankowych,

- dane prowadzącego dokumentację rachunkową, w tym jego NIP, adres miejsca przechowywania dokumentacji rachunkowej

- przedmiot wykonywanej działalności określony według obowiązujących standardów klasyfikacyjnych.

Czy podanie rachunku w zgłoszeniu wystarczy?

Niestety nie. Wykaz, do którego chcemy wprowadzić nasz rachunek bankowy jest prowadzony przez szefa Krajowej Administracji Skarbowej, natomiast wykazy podmiotów prowadzone przez Szefa KAS reguluje art. 96b. ustawy o podatku od towarów i usług. Są to:

- wykaz podmiotów w odniesieniu do których naczelnik urzędu skarbowego nie dokonał rejestracji albo które wykreślił z rejestru jako podatników VAT,

- wykaz podmiotów zarejestrowanych jako podatnicy VAT, w tym podmiotów, których rejestracja jako podatników VAT została przywrócona.

Punkt 3 tego artykułu mówi natomiast o danych, jakie znajdują się w wykazie i w podpunkcie 13 możemy przeczytać, że wykaz obejmuje:

numery rachunków rozliczeniowych, o których mowa w art. 49 rodzaje rachunków bankowych ust. 1 pkt 1 ustawy z dnia 29 sierpnia 1997 r. – Prawo bankowe, lub imiennych rachunków w spółdzielczej kasie oszczędnościowo-kredytowej, której podmiot jest członkiem, otwartych w związku z prowadzoną przez członka działalnością gospodarczą – wskazanych w zgłoszeniu identyfikacyjnym lub zgłoszeniu aktualizacyjnym i potwierdzonych przy wykorzystaniu STIR w rozumieniu art. 119zg objaśnienie pojęć działu pkt 6 Ordynacji podatkowej.

Oznacza to, że aby nasz rachunek firmowy pojawił się na białej liście VAT – mamy do spełnienia dwa warunki łącznie:

- Zgłoszenie numeru rachunku bankowego do właściwego organu – dokonywane przez przedsiębiorcę lub organ reprezentujący przedsiębiorcę.

- Potwierdzenie rachunku przy wykorzystaniu STIR – dokonywane przez Bank prowadzący rachunek

STIR to system teleinformatyczny izby rozliczeniowej. Służy do przetwarzania danych przekazywanych przez banki i SKOK-i na temat firmowych numerów rachunków bankowych. Jeśli więc warunek pierwszy mamy spełniony, należy udać się do naszego banku, by sprawdzić, dlaczego nasz rachunek nie został zgłoszony do systemu STIR.

Zgłosiłem swój rachunek ale nadal nie ma go na białej liście rachunków – jaka jest przyczyna?

Najczęstszym powodem braku potwierdzenia w STIRze jest prowadzenie działalności przy użyciu prywatnego konta bankowego tzw. osobistego RORu.

Biała lista VAT nie zawiera bowiem prywatnych numerów rachunków bankowych, nawet jeśli są one zgłoszone do CEIDG lub KRS.

Zatem aby mieć pewność, że nasz rachunek znajdzie się w wykazie należy posiadać rachunek, który bank zgłasza do systemu STIR, określany często jako:

- Rachunek firmy

- Konto biznesowe

- Konto dla firm

- itd.

Czy istnieje obowiązek posiadania konta firmowego?

Obecnie w przepisach nie ma obowiązku posiadania konta firmowego, zarówno dla Jednoosobowych Działalności Gospodarczych jak i spółek. Jednak w przypadku spółek, brak rachunku bankowego generalnie uniemożliwia prowadzenie działalności, bowiem zapłata podatków, składek na ZUS, a także dokonywanie transakcji powyżej 15 000 zł przez przedsiębiorców obowiązanych do prowadzenia księgi rachunkowej lub podatkowej księgi przychodów i rozchodów ma następować w formie polecenia przelewu. I o ile przedsiębiorca prowadzący jednoosobową działalność gospodarczą na swoje nazwisko może korzystać z prywatnego konta bankowego, o tyle założenie prywatnego konta na spółkę nie jest możliwe.

Czy warto więc posiadać rachunek firmowy dla jednoosobowej działalności gospodarczej?

Naszym zdaniem warto. Po pierwsze jest widoczny na Białej Liście VAT, co dodaje wiarygodności naszej firmie w oczach kontrahentów i daje jasną informację o naszym profesjonalnym podejściu do biznesu. Po drugie takie konto pozwala na oddzielenie prowadzonej działalności od prywatnych rozliczeń i ułatwia gospodarowanie zasobami finansowymi.

Jak uaktualnić dane w rejestrze?

W zależności od rodzaju działalności należy złożyć odpowiedni wniosek aktualizacyjny w urzędzie lub za pomocą wniosków on-line:

- przedsiębiorca podlegający wpisowi do CEIDG składa druk CEIDG-1:

- on-line z wykorzystaniem formularza zamieszczonego na stronie internetowej CEIDG,

- anonimowo on-line (bez rejestracji na stronie CEIDG) i podpisuje osobiście w urzędzie gminy,

- osobiście w formie papierowej w dowolnym urzędzie gminy,

Lub wysyła za pośrednictwem poczty papierowy wniosek do dowolnego urzędu gminy listem poleconym. W takim przypadku podpis wnioskodawcy poświadczony ma być przez notariusza.

- podmiot podlegający wpisowi do KRS składa druk NIP-8:

- w formie elektronicznej poprzez wypełnienie interaktywnego druku zamieszczonego na Portalu Podatkowym lub przy użyciu programu komercyjnego,

- złożenie papierowego zgłoszenia w urzędzie skarbowym lub przesłanie na jego adres.

- podmiot niepodlegający wpisowi do KRS składa druk NIP-2:

- zgłoszenie identyfikacyjne: przesłanie lub złożenie papierowego zgłoszenia w urzędzie skarbowym,

- zgłoszenie aktualizacyjne: złożenie papierowego zgłoszenia lub przekazanie zgłoszenia w formie elektronicznej poprzez wypełnienie interaktywnego druku zamieszczonego na Portalu Podatkowym, przy użyciu programu komercyjnego lub za pośrednictwem konta założonego na Portalu Podatkowym.