Co zrobić gdy wysłaliśmy przelew na rachunek którego nie ma w białej księdze?

Temat Białej Listy VAT nie cichnie. Co rusz mamy nowe pytania i wątpliwości, jednak odpowiedzi często są niejednoznaczne i niejasne.

W tym opracowaniu odpowiemy na pytanie co zrobić gdy wysłaliśmy pieniądze na rachunek spoza białej listy VAT, jakie grożą nam konsekwencje oraz co zrobić aby ich uniknąć?

Przeanalizujemy różne sytuacje, gdy nasze pieniądze wysyłamy na rachunek którego nie ma na białej listę podatników VAT – gdyż w zależności od okoliczności i naszego statusu – prawidłowy sposób postępowania zgodnie z przepisami, może się nieco różnić.

Kiedy to ma znaczenie?

Przypomnijmy, że Biała lista prowadzona jest od 1 września 2019 roku przez Krajową Administrację Skarbową (KAS) i zawiera informacje na temat podatników VAT i ich numery rachunków bankowych zgłoszone do prowadzenia działalności gospodarczej. Przelanie należności poza listę, tzn gdy użyjemy rachunku, który nie znajduje się na liście może prowadzić do nieprzyjemnych konsekwencji.

Wysłałem przelew na rachunek, którego nie ma w wykazie podatników VAT – co zrobić?

Rozpatrzmy kilka scenariuszy, gdyż w każdej z niżej wymienionych sytuacji, sposób postępowania jest nieco inny:

Należność nie przekroczyła 15 tysięcy złotych

15 tysięcy złotych to graniczna kwota, powyżej której grożą nam sankcje. Przy wyższych przelewach nie będziemy mogli zaliczyć do kosztów uzyskania przychodu kwoty, w jakiej płatność przekracza owe 15 tys. zł. Możemy też zostać pociągnięci do odpowiedzialności solidarnej ze swoim kontrahentem za zaległości podatkowe, jeśli nie zapłaci on należnego podatku VAT od transakcji.

Klient – vatowiec a rachunku nie ma na liście

Jeśli nasz kontrahent wystawił nam fakturę opiewającą na kwotę wyższą niż wspomniana już kwota graniczna, warto sprawdzić, czy numer konta bankowego, który widnieje na tej fakturze znajduje się na Białej liście. I znowu mamy tu kilka możliwości:

- Klient jest zarejestrowany jako czynny vatowiec i rachunek podany na fakturze jest zgłoszony do prowadzenia działalności: jasna sytuacja. Przelewamy należność i zapominamy o sprawie.

- Klient jest zarejestrowany jako czynny vatowiec, ale rachunek podany na fakturze nie jest zgłoszony do prowadzenia działalności. Tu już mamy kilka możliwości:

- Bierzemy rachunek zgłoszony do wykazu i na niego przesyłamy rozliczenie należności. Warto poinformować o takim kroku kontrahenta.

- Kontaktujemy się z kontrahentem, w celu uzyskania rachunku, który jest zgłoszony do prowadzenia działalności i dopiero wtedy przesyłamy należność.

- Przesyłamy należność zgodnie z danymi zawartymi na fakturze i mamy 3 dni aby zgłosić ten fakt Naczelnikowi Urzędu Skarbowego właściwemu dla kontrahenta za pomocą formularza ZAW-NR, do którego jeszcze wrócimy.

Klient nie figuruje na białej liście – brak wpisu w wykazie podatników

Może się tak zdarzyć, że naszego klienta nie ma na liście i jest to chyba najbardziej kłopotliwa sytuacja, dlatego naszym zdaniem warto, nawet jeśli jesteśmy zwolnieni z VAT, zgłosić swoje dane i powód zwolnienia.

W tym celu należy złożyć zgłoszenie rejestracyjne na formularzu VAT-R. Można to zrobić osobiście, wysłać pocztą lub złożyć elektronicznie.

Na formularzu VAT-R należy wybrać jeden z dwóch wariantów:

- rejestracja jako podatnik czynny,

- rejestracja jako podatnik zwolniony,

Jeśli jednak zdarzy nam się sytuacja, gdy będziemy musieli przelać należność za fakturę kontrahentowi, który nie widnieje w wykazie, zawsze należy poinformować o tym fakcie właściwego dla kontrahenta Naczelnika Urzędu Skarbowego.

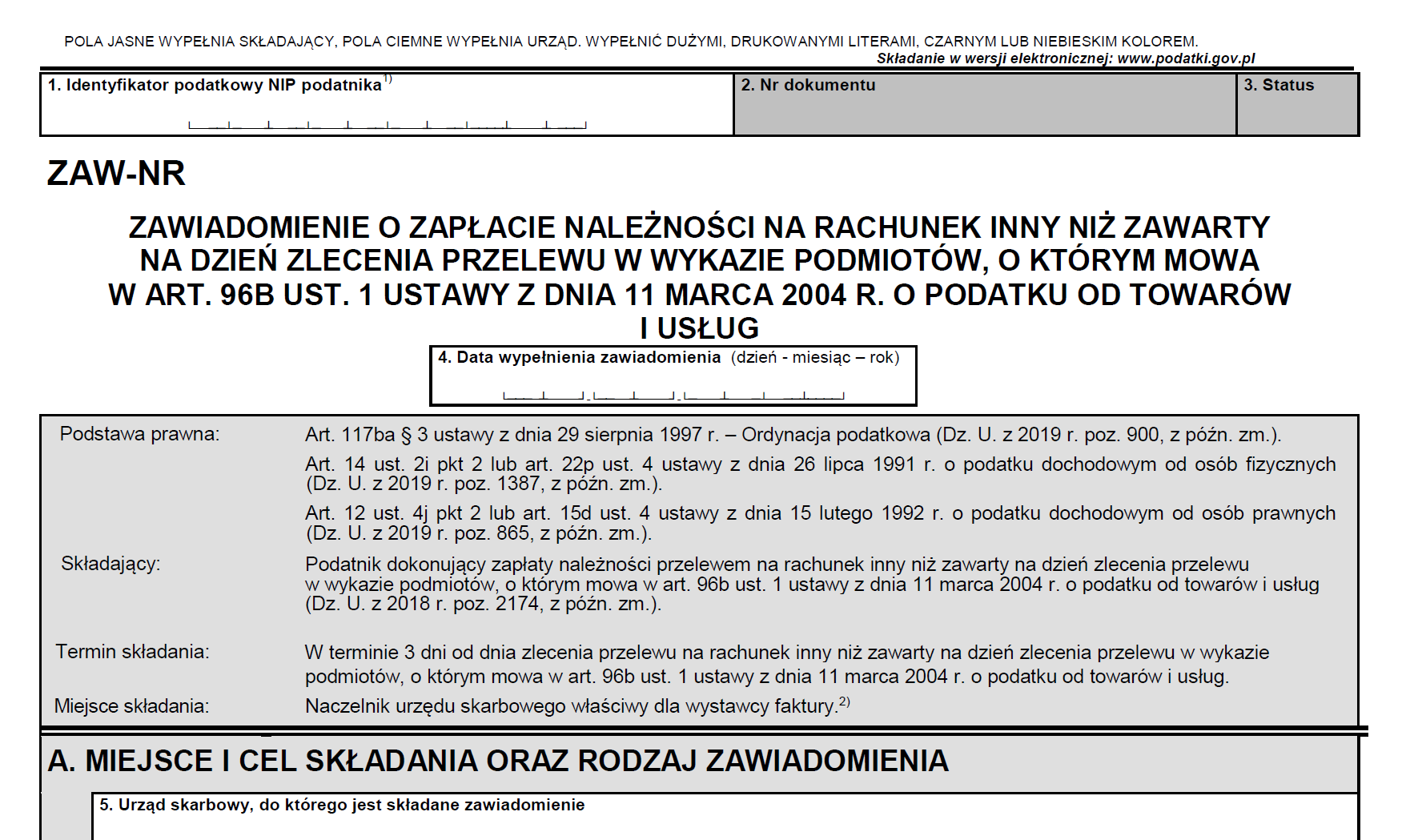

Zgłoszenie przelewu na rachunek spoza Białej listy VAT.

Zgłoszenia przelewu na rachunek spoza wykazu VAT dokonać należy w terminie 3 dni od przelania należności za fakturę na formularzu ZAW-NR. Co prawda, przygotowywany jest projekt zmian w przepisach, który ma ten czas wydłużyć do 7 dni, ale stan prawny na dzień 3 lutego 2020 jest jasny – wiążący termin dla podatnika wynosi tylko 3 dni.

Jak wypełnić formularz ZAW-NR ?

W części A zgłoszenia należy wypełnić miejsce i cel złożenia zgłoszenia a także zaznaczyć odpowiednią podstawę prawną zgłoszenia.

Podstawę prawną złożenia zawiadomienia stanowią przepisy:

- art. 117ba § 3 Ordynacji podatkowej,

- art. 14 ust. 2i pkt 2 lub art. 22p ust. 4 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2019 r. poz. 1387, z późn. zm.)

- art. 12 ust. 4j pkt 2 lub art. 15d ust. 4 ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz. U. z 2019 r. poz. 865, z późn. zm.).

Art. 117ba. Ordynacja podatkowa

Pobieranie należności od nabywcy towarów lub usługobiorcy

§ 3.

Przepisów § 1 i 2 nie stosuje się, w przypadku gdy podatnik dokonujący płatności dokonał zapłaty należności przelewem na rachunek inny niż zawarty na dzień zlecenia przelewu w wykazie podmiotów, o którym mowa wart. 96b wykazy podmiotów prowadzone przez Szefa KAS ust. 1 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług, i złożył zawiadomienie o zapłacie należności na ten rachunek do naczelnika urzędu skarbowego właściwego dla wystawcy faktury w terminie trzech dni od dnia zlecenia przelewu.

Przepisy § 1 i 2 art. 117ba. Ordynacji podatkowej dotyczą odpowiedzialności solidarnej za zaległości podatkowe dostawcy “w części podatku od towarów i usług proporcjonalnie przypadającej na tę należność, a z odrębnych przepisów wynika obowiązek dokonania zapłaty za pośrednictwem rachunku płatniczego“.

Art. 14 ust. 2i pkt 2 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych:

Nie ustala się przychodu, o którym mowa w ust. 2h, jeżeli płatność dokonana przez podatnika:

2)

została dokonana przelewem na rachunek inny niż zawarty na dzień zlecenia przelewu w wykazie podmiotów, o którym mowa w art. 96b ust. 1 ustawy o podatku od towarów i usług, a podatnik złożył zawiadomienie, o którym mowa w art. 117ba pobieranie należności od nabywcy towarów lub usługobiorcy § 3 Ordynacji podatkowej, do naczelnika urzędu skarbowego właściwego dla wystawcy faktury w terminie trzech dni od dnia zlecenia przelewu.

Art. 22p ust. 4 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych:

Zaliczanie do kosztów uzyskania przychodów płatności transakcji bez pośrednictwa rachunku płatniczego

Art. 12 ust. 4j pkt 2 ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych:

Nie ustala się przychodu, o którym mowa w ust. 4i, jeżeli płatność dokonana przez podatnika:

2) została dokonana przelewem na rachunek inny niż zawarty na dzień zlecenia przelewu w wykazie podmiotów, o którym mowa w art. 96b wykazy podmiotów prowadzone przez Szefa KAS ust. 1 ustawy o podatku od towarów i usług, a podatnik złożył zawiadomienie, o którym mowa w art. 117ba pobieranie należności od nabywcy towarów lub usługobiorcy § 3 Ordynacji podatkowej, do naczelnika urzędu skarbowego właściwego dla wystawcy faktury w terminie trzech dni od dnia zlecenia przelewu.

Art. 15d ust. 4 ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych:

Zaliczanie do kosztów uzyskania przychodów płatności transakcji bez pośrednictwa rachunku płatniczego.

W części B zgłoszenia ZAW-NR należy wpisać dane podatnika. Część C jest przeznaczona na dane wystawcy faktury. Część D to informacje na temat dokonanych przelewów i w ostatniej części E jest miejsce na podpis.

Jak złożyć zawiadomienie?

Zawiadomienie ZAW-NR można złożyć:

- za siebie,

- za inną osobę fizyczną,

- za inny podmiot, który nie jest osobą fizyczną.

Pełnomocnikiem może być osoba fizyczna z pełną zdolnością do czynności prawnych – nie musi to być adwokat, radca prawny, czy też doradca podatkowy, jednak aby złożyć zawiadomienie w imieniu innych podatników, należy posiadać pełnomocnictwo ogólne (PPO-1 – dokument elektroniczny na formularzu PPO-1 złożony do Centralnego Rejestru Pełnomocnictw Ogólnych (CRPO) prowadzonego przez Ministra Finansów.) lub szczególne (PPS-1). Nie trzeba posiadać pełnomocnictwa do składania deklaracji drogą elektroniczną (UPL-1).

Co się stanie jeśli zgłoszenie ZAW-NR zostanie złożone niewłaściwemu Naczelnikowi US?

Zgodnie z odpowiedziami na stronie Ministerstwa Finansów na pytania, które pojawiają się wśród przedsiębiorców w związku z wprowadzeniem białej listy podatników VAT, w przypadku gdy przedsiębiorca złoży zawiadomienie ZAW-NR do niewłaściwego Naczelnika Urzędu Skarbowego nie poniesie on żadnych konsekwencji, a zawiadomienie będzie uznane za prawidłowe. Naczelnik tego urzędu przekaże je właściwemu organowi.