Na stronie Krajowej Administracji Skarbowej, która jest jednostką podległą pod Ministerstwo Finansów, pod adresem URL: https://www.gov.pl/web/kas/plik-plaski została umieszczona informacja o strukturze pliku płaskiego, który jest alternatywną metodą masowej weryfikacji, czy podany rachunek bankowy jest prawidłowym rachunkiem rozliczeniowym przedsiębiorcy w kontekście białej listy VAT.

W tym opracowaniu odpowiemy m.in na pytanie: Jak użyć pliku płaskiego z białej listy VAT oraz Czym plik płaski różni się od Wykazu podatników VAT na stronie Ministerstwa Finansów.

Czy plik płaski jest tym samym co Biała lista VAT?

Odpowiadając na pytanie Czym różni się plik płaski od weryfikacji na stronie MF należy stwierdzić, iż zasadniczo zawartość plik płaskiego jest tym samym, co zawiera wykaz dostępny na stronach KAS.

W obu przypadkach mamy do czynienia z wykazem czynnych i zwolnionych podatników VAT, zapisanych w formie elektronicznej wraz z informacjami o posiadanych numerach rachunków bankowych.

Zasadnicze różnice pomiędzy Wykazem, dostępnym na stronie KAS (MF), a plikiem płaskim opierają się na w formacie i sposobie używania. Jednak co do zawartości – z całą pewnością należy podkreślić, że Biała Lista i Plik płaski – udzielają odpowiedzi na te same pytania.

Zacznijmy jednak od podstawowych informacji dotyczących dostępnych metod weryfikacji podatników na białej liście VAT.

Dlaczego zdecydowano się na udostępnienie pliku płaskiego jako formy weryfikacji podatników VAT?

Dotychczas dostępnymi kanałami weryfikacji były:

- strona WWW udostępniona przez KAS,

- usługa API udostępniona przez KAS.

Korzystanie z w/w rozwiązań posiada jednak pewne ograniczenia.

Podstawowym problemem jest konieczność weryfikacji w trybie on-line, a więc z wykorzystaniem połączenia internetowego.

Drugim problemem jest konieczność wysyłania zapytań zarówno do API jak i wykorzystując stronę WWW pojedynczo – klient po kliencie, numer po numerze.

Nie są to więc optymalne metody pozyskiwania informacji o klientach, gdy firma potrzebuje weryfikacji masowej, ponieważ przedsiębiorstwo wykonuje znaczną liczbę przelewów do swoich kontrahentów, tym bardziej, że dostawca API wprowadza limity na jego używanie.

Plik płaski białej listy VAT – KAS – jakie zalety?

Podstawową zaletą wykorzystania z pliku płaskiego jest szybkość działania i możliwość masowej weryfikacji, jednak jest do tego potrzebny odpowiedni program komputerowy, który wykorzystując asymetryczną funkcję skrótu SHA-512 jest w stanie zweryfikować zawartość pliku płaskiego.

Zapewniamy masową weryfikację rachunków pojedynczych jak i maskowanych (np. Mass Collect mBank, PayU ǀ Mass Collect, Pekao Collect itp.).

Drugą zaletą pliku płaskiego jest możliwość dokonania weryfikacji w trybie off-line, a więc bez potrzeby posiadania dostępu do Internetu a dokładnie do serwerów KAS.

Trzecią najważniejszą zaletą korzystania z pliku płaskiego w weryfikacji podatników VAT jest brak limitów użycia i możliwość wykorzystania API – bez ograniczeń ilościowych.

Czy korzystanie z pliku płaskiego posiada wady?

Jeżeli chodzi o wady korzystania z pliku płaskiego to po pierwsze należy posiadać odpowiednie narzędzie – program, który potrafi dokonać odpowiednich przekształceń (zdekodować plik płaski) zgodnie ze specyfikacją pliku płaskiego.

Przykładem takiego programu jest NIP Skaner – Biała Lista VAT. W przypadku rozwiązania nie-masowego np. WWW – wystarczy wpisać jeden NIP i NRB a strona KAS udzieli nam odpowiedzi.

Struktura pliku płaskiego białej listy VAT jest szyfrowana funkcją skrótu (szyfrowanie jednokierunkowe) – podobnie jak hasła w systemach informatycznych. Celem szyfrowania jednokierunkowego jest utajnienie danych z jednoczesną możliwością ich porównania. Plik płaski jest zaszyfrowany, by chronić dane wrażliwe, jednak daje możliwość potwierdzenia obecności w pliku pary NIP-NRB.

Drugą sprawą są kwestie zapewnienia aktualności pliku płaskiego, który według Ministerstwa Finansów będzie aktualizowany codziennie po północy.

Należy więc dbać o to aby posługiwać się zawsze najnowszą wersją pliku płaskiego. Nasza usługa weryfikacji masowej jest oczywiście przygotowana do codziennego pobierania pliku i archiwizacji wszystkich wersji pliku płaskiego dostępnych na stronach KAS.

Program do obsługi pliku płaskiego – jak użyć?

Oferowane przez nas rozwiązanie, bazując na specyfikacji udostępnionej na stronach KAS, pozwala na masową weryfikację rachunków NRB wraz z numerami NIP przedsiębiorców.

To co dodatkowo wyróżnia nasze rozwiązanie – to brak limitów dziennych i możliwość korzystania z API (interfejsu programistycznego) bez ograniczeń. Jest to szczególnie przydatne przy posiadaniu dużej ilości kontrahentów do sprawdzenia w rejestrze VAT (białej księdze VAT) i konieczności wykorzystania masowego sprawdzenia.

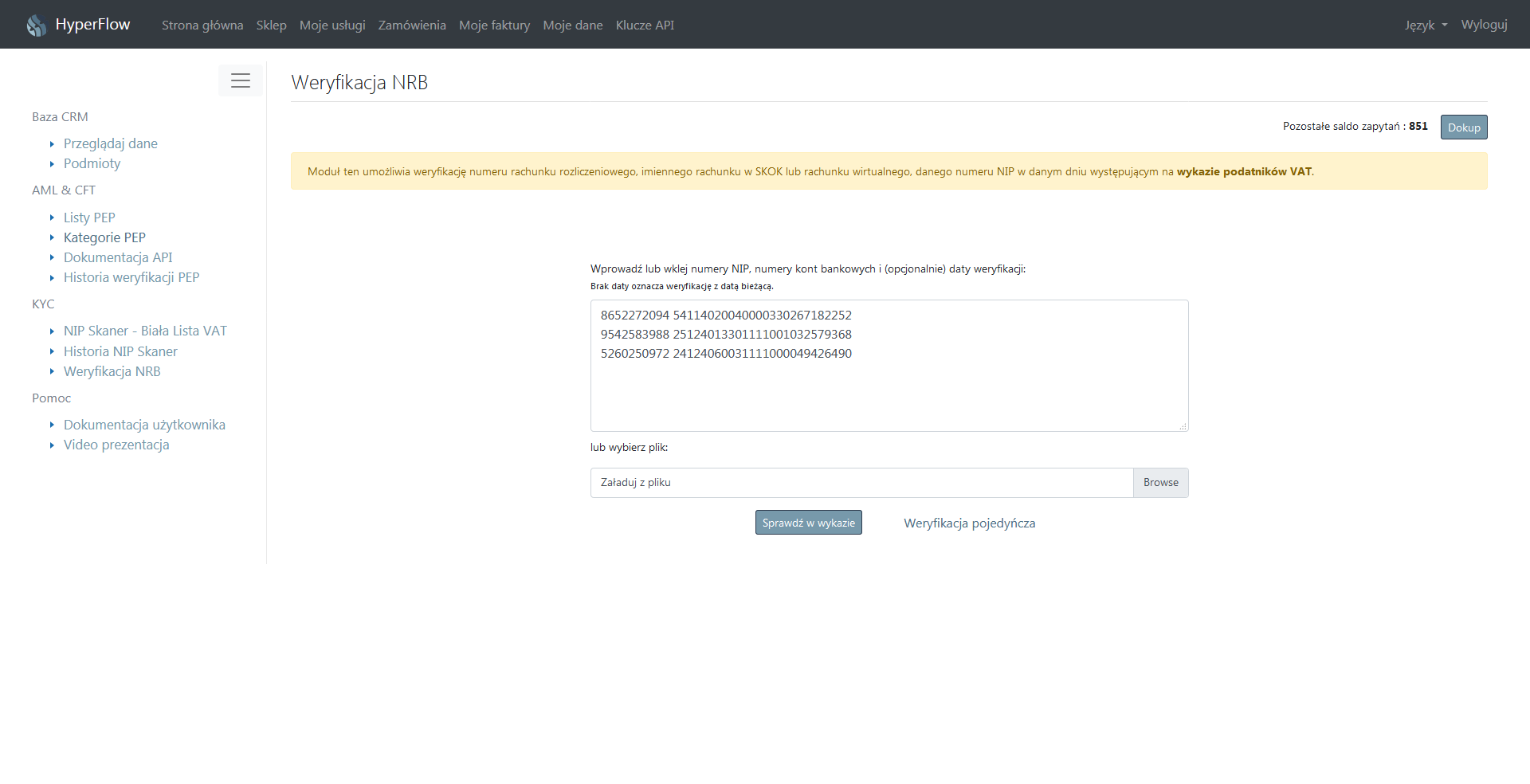

Masowa weryfikacja białej listy z wykorzystaniem pliku płaskiego – jak przygotować dane?

Aby skutecznie używać narzędzia należy przygotować listę par:

NIP kontrahenta i rachunek NRB do weryfikacji.

Lista taka może być przygotowana jako:

- plik arkusza kalkulacyjnego (Excel , Open Office calc),

- plik TXT, CSV, XML,

- dokument Google Sheets,

- eksport z programu ERP, księgowego w formie pliku,

- bezpośrednie połączanie do bazy danych SQL programu księgowego, ERP,

lub z wykorzystaniem API programu księgowego / ERP.

Jak praktycznie odbywa się masowa weryfikacja z użyciem pliku płaskiego?

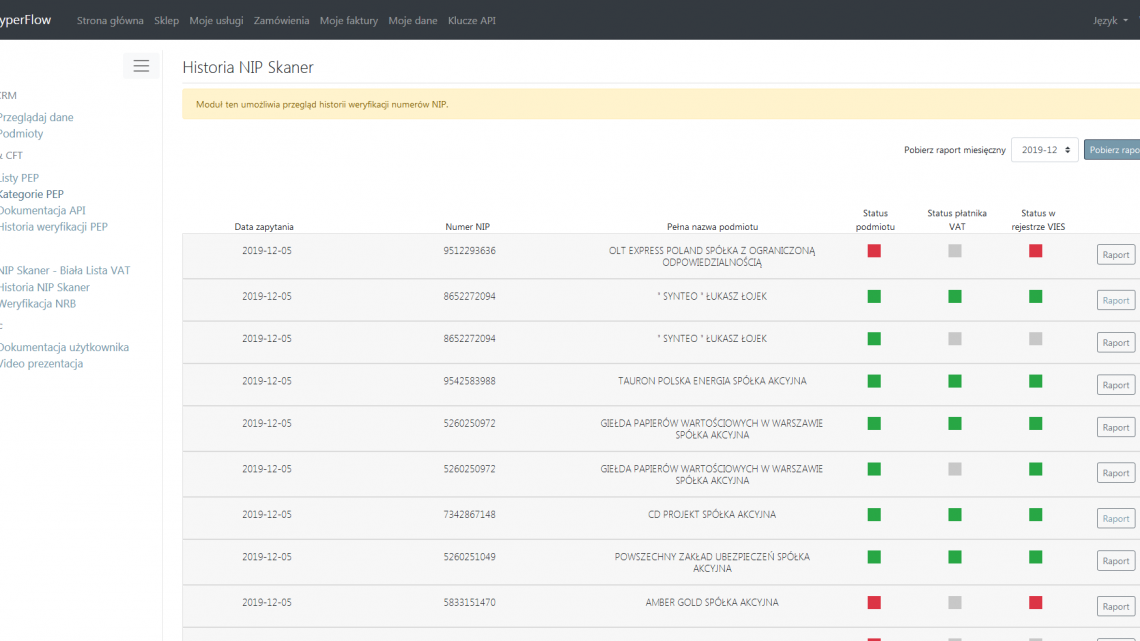

Gdy mają już Państwo przygotowaną listę par do weryfikacji – wystarczy załadować ją do platformy Hyperflow – moduł NIP skaner, i weryfikacja rozpocznie się automatycznie po zatwierdzeniu listy klawiszem “Sprawdź w wykazie”.

Po jej zakończeniu otrzymają Państwo raport z wynikiem analizy.

Program przechowuje również historię weryfikacji w rejestrze VAT i umożliwia jej pobieranie do formatu CSV (arkusza kalkulacyjnego).

Nasze rozwiązanie umożliwia również dokonywanie cyklicznych sprawdzeń w rejestrze VAT na podstawie danych pochodzących z zewnętrznych źródeł (baz danych , arkuszy kalkulacyjnych on-line) etc – bez limitów i ograniczeń na ilość sprawdzanych rekordów.